Chargement...

Malus écologique 2025 / 2026 / 2027 : le barème de la taxe CO2

Le malus automobile est composé de 2 taxes : la taxe sur les émissions de dioxyde de carbone (malus CO2) et la taxe sur la masse en ordre de marche (malus masse). A cela peut s'ajouter le malus écologique pour les importations. Pour connaître le prix de ces deux malus, vous pouvez utiliser notre simulateur ou consulter les barèmes ci-dessous.

Simulateur malus écologique 2025 / 2026 / 2027

Simulation du malus écologique

g/km de CO2

kg

Estimation de votre malus écologique à payer :

- Malus CO2 : 0 €

- Malus au poids : 0 €

- Total à payer : 0 €

* Calcul basé sur le barème en vigueur pour l'année sélectionnée

Si vous préférez vous pouvez voir toute la grille complète du malus CO2 2025.

Si vous préférez vous pouvez voir toute la grille complète du malus CO2 2026.

Si vous préférez vous pouvez voir toute la grille complète du malus CO2 2027.

Le malus masse ou autrement nommé le malus au poids s'appliquera dès 1 500 kg en 2026, y compris pour certains véhicules électriques.

Restez connecté sur LegiPermis.com pour les dernières informations sur le malus écologique.

Comment fonctionne le calcul du malus écologique ?

Il existe 2 taxes : une basée sur les émissions de CO2 (WLTP) appellée taxe sur les émissions de dioxyde de carbone (malus CO2) et l'autre sur le poids du véhicule appelée la taxe sur la masse en ordre de marche (malus masse).

Le malus écologique est une taxe à payer à la première immatriculation d'une voiture neuve.

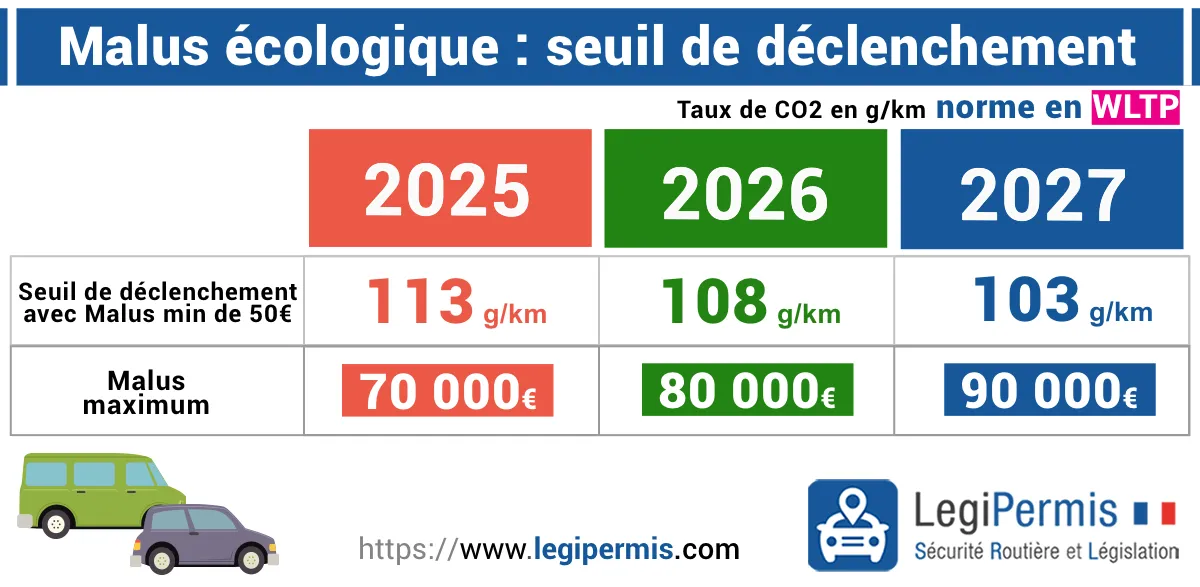

À partir du 1er mars 2025, le malus s'applique dès 113 g/km de CO2 avec un montant minimum de 50 €. Le seuil de 1 000 € de taxation est désormais atteint dès 136 grammes de CO2/km (1 074 €). Le malus maximum pour des émissions supérieures à 192 g/km est porté à 70 000 €.

Il n'y a plus de malus écologique sur une voiture d'occasion, ni de taxe annuelle sur les véhicules très polluants.

En complément du système du malus, il existe un bonus écologique pour l'achat d'un véhicule électrique neuf. Le système du bonus malus écologique permet d'inciter les Français à diminuer la pollution dans le cadre de la transition écologique.

Retrouvez l'intégralité des barèmes applicables pour 2025, 2026 et 2027 dans nos tableaux détaillés.

Barème du malus écologique 2025

Barème CO2 pour la période du 1er mars 2025 au 31 décembre 2025 (méthode WLTP).

Tableau CO2 du malus écologique 2025

| Taux d'émission de CO2 en g/km (WLTP) | Montant de la prime (en €) |

|---|---|

| < 113 | 0 € |

| 113 | 50 € |

| 114 | 75 € |

| 115 | 100 € |

| 116 | 125 € |

| 117 | 150 € |

| 118 | 170 € |

| 119 | 190 € |

| 120 | 210 € |

| 121 | 230 € |

| 122 | 240 € |

| 123 | 260 € |

| 124 | 280 € |

| 125 | 310 € |

| 126 | 330 € |

| 127 | 360 € |

| 128 | 400 € |

| 129 | 450 € |

| 130 | 540 € |

| 131 | 650 € |

| 132 | 740 € |

| 133 | 818 € |

| 134 | 898 € |

| 135 | 983 € |

| 136 | 1 074 € |

| 137 | 1 172 € |

| 138 | 1 276 € |

| 139 | 1 386 € |

| 140 | 1 504 € |

| 141 | 1 629 € |

| 142 | 1 761 € |

| 143 | 1 901 € |

| 144 | 2 049 € |

| 145 | 2 205 € |

| 146 | 2 370 € |

| 147 | 2 544 € |

| 148 | 2 726 € |

| 149 | 2 918 € |

| 150 | 3 119 € |

| 151 | 3 331 € |

| 152 | 3 552 € |

| 153 | 3 784 € |

| 154 | 4 026 € |

| 155 | 4 279 € |

| 156 | 4 543 € |

| 157 | 4 818 € |

| 158 | 5 105 € |

| 159 | 5 404 € |

| 160 | 5 715 € |

| 161 | 6 126 € |

| 162 | 6 637 € |

| 163 | 7 248 € |

| 164 | 7 959 € |

| 165 | 8 770 € |

| 166 | 9 681 € |

| 167 | 10 692 € |

| 168 | 11 803 € |

| 169 | 13 014 € |

| 170 | 14 325 € |

| 171 | 15 736 € |

| 172 | 17 247 € |

| 173 | 18 858 € |

| 174 | 20 569 € |

| 175 | 22 380 € |

| 176 | 24 291 € |

| 177 | 26 302 € |

| 178 | 28 413 € |

| 179 | 30 624 € |

| 180 | 32 935 € |

| 181 | 35 346 € |

| 182 | 37 857 € |

| 183 | 40 468 € |

| 184 | 43 179 € |

| 185 | 45 990 € |

| 186 | 48 901 € |

| 187 | 51 912 € |

| 188 | 55 023 € |

| 189 | 58 134 € |

| 190 | 61 245 € |

| 191 | 64 356 € |

| 192 | 67 467 € |

| > 192 | 70 000 € |

Barème du malus écologique 2026

Tableau CO2 du malus écologique 2026

| Taux d'émission de CO2 en g/km (WLTP) | Montant de la prime (en €) |

|---|---|

| < 108 | 0 € |

| 108 | 50 € |

| 109 | 75 € |

| 110 | 100 € |

| 111 | 125 € |

| 112 | 150 € |

| 113 | 170 € |

| 114 | 190 € |

| 115 | 210 € |

| 116 | 230 € |

| 117 | 240 € |

| 118 | 260 € |

| 119 | 280 € |

| 120 | 310 € |

| 121 | 330 € |

| 122 | 360 € |

| 123 | 400 € |

| 124 | 450 € |

| 125 | 540 € |

| 126 | 650 € |

| 127 | 740 € |

| 128 | 818 € |

| 129 | 898 € |

| 130 | 983 € |

| 131 | 1 074 € |

| 132 | 1 172 € |

| 133 | 1 276 € |

| 134 | 1 386 € |

| 135 | 1 504 € |

| 136 | 1 629 € |

| 137 | 1 761 € |

| 138 | 1 901 € |

| 139 | 2 049 € |

| 140 | 2 205 € |

| 141 | 2 370 € |

| 142 | 2 544 € |

| 143 | 2 726 € |

| 144 | 2 918 € |

| 145 | 3 119 € |

| 146 | 3 331 € |

| 147 | 3 552 € |

| 148 | 3 784 € |

| 149 | 4 026 € |

| 150 | 4 279 € |

| 151 | 4 543 € |

| 152 | 4 818 € |

| 153 | 5 105 € |

| 154 | 5 404 € |

| 155 | 5 715 € |

| 156 | 6 126 € |

| 157 | 6 637 € |

| 158 | 7 248 € |

| 159 | 7 959 € |

| 160 | 8 770 € |

| 161 | 9 681 € |

| 162 | 10 692 € |

| 163 | 11 803 € |

| 164 | 13 014 € |

| 165 | 14 325 € |

| 166 | 15 736 € |

| 167 | 17 247 € |

| 168 | 18 858 € |

| 169 | 20 569 € |

| 170 | 22 380 € |

| 171 | 24 291 € |

| 172 | 26 302 € |

| 173 | 28 413 € |

| 174 | 30 624 € |

| 175 | 32 935 € |

| 176 | 35 346 € |

| 177 | 37 857 € |

| 178 | 40 468 € |

| 179 | 43 179 € |

| 180 | 45 990 € |

| 181 | 48 901 € |

| 182 | 51 912 € |

| 183 | 55 023 € |

| 184 | 58 134 € |

| 185 | 61 245 € |

| 186 | 64 356 € |

| 187 | 67 467 € |

| 188 | 70 578 € |

| 189 | 73 689 € |

| 190 | 76 800 € |

| 191 | 79 911 € |

| > 191 | 80 000 € |

Barème du malus écologique 2027

Tableau CO2 du malus écologique 2027

| Taux d'émission de CO2 en g/km (WLTP) | Montant de la prime (en €) |

|---|---|

| < 103 | 0 € |

| 103 | 50 € |

| 104 | 75 € |

| 105 | 100 € |

| 106 | 125 € |

| 107 | 150 € |

| 108 | 170 € |

| 109 | 190 € |

| 110 | 210 € |

| 111 | 230 € |

| 112 | 240 € |

| 113 | 260 € |

| 114 | 280 € |

| 115 | 310 € |

| 116 | 330 € |

| 117 | 360 € |

| 118 | 400 € |

| 119 | 450 € |

| 120 | 540 € |

| 121 | 650 € |

| 122 | 740 € |

| 123 | 818 € |

| 124 | 898 € |

| 125 | 983 € |

| 126 | 1 074 € |

| 127 | 1 172 € |

| 128 | 1 276 € |

| 129 | 1 386 € |

| 130 | 1 504 € |

| 131 | 1 629 € |

| 132 | 1 761 € |

| 133 | 1 901 € |

| 134 | 2 049 € |

| 135 | 2 205 € |

| 136 | 2 370 € |

| 137 | 2 544 € |

| 138 | 2 726 € |

| 139 | 2 918 € |

| 140 | 3 119 € |

| 141 | 3 331 € |

| 142 | 3 552 € |

| 143 | 3 784 € |

| 144 | 4 026 € |

| 145 | 4 279 € |

| 146 | 4 543 € |

| 147 | 4 818 € |

| 148 | 5 105 € |

| 149 | 5 404 € |

| 150 | 5 715 € |

| 151 | 6 126 € |

| 152 | 6 637 € |

| 153 | 7 248 € |

| 154 | 7 959 € |

| 155 | 8 770 € |

| 156 | 9 681 € |

| 157 | 10 692 € |

| 158 | 11 803 € |

| 159 | 13 014 € |

| 160 | 14 325 € |

| 161 | 15 736 € |

| 162 | 17 247 € |

| 163 | 18 858 € |

| 164 | 20 569 € |

| 165 | 22 380 € |

| 166 | 24 291 € |

| 167 | 26 302 € |

| 168 | 28 413 € |

| 169 | 30 624 € |

| 170 | 32 935 € |

| 171 | 35 346 € |

| 172 | 37 857 € |

| 173 | 40 468 € |

| 174 | 43 179 € |

| 175 | 45 990 € |

| 176 | 48 901 € |

| 177 | 51 912 € |

| 178 | 55 023 € |

| 179 | 58 134 € |

| 180 | 61 245 € |

| 181 | 64 356 € |

| 182 | 67 467 € |

| 183 | 70 578 € |

| 184 | 73 689 € |

| 185 | 76 800 € |

| 186 | 79 911 € |

| 187 | 83 022 € |

| 188 | 86 133 € |

| 189 | 89 244 € |

| > 189 | 90 000 € |

Qui paye le malus écologique ?

Les véhicules concernés par le malus écologique sont les suivants :

- Voiture de catégorie M1 : voitures particulières (VP) conçues pour le transport de personnes et qui peuvent accueillir au maximum 8 passagers (en plus du conducteur). Le certificat d'immatriculation de ce type de véhicule est indiqué par le genre "VP" ;

- Véhicule de catégorie N1 : véhicules utilitaires légers de moins de 3,5 tonnes conçus et construits pour le transport de marchandises avec au moins 5 places assises. Le certificat d'immatriculation de ce type de véhicule est indiqué par le genre "CTTE". Ce véhicule ne doit pas être affecté à l'exploitation des remontées mécaniques et des domaines skiables.

- Véhicule à usages multiples de catégorie N1 : véhicules utilitaires légers de moins de 3,5 tonnes conçus et construits pour le transport de marchandises. Il est CTTE sur la carte grise. Ce véhicule est destiné au transport de voyageurs, de leurs bagages ou de leurs biens et doit comporter au moins 2 rangs de places assises.

Les véhicules exonérés du malus écologique sur le CO2

- Les véhicules accessibles en fauteuil roulant, ou acquis par une personne ayant une carte mobilité inclusion portant la mention invalidité ou d'une carte d'invalidité militaire, ou encore par une personne ayant un enfant mineur ou à charge dans son foyer fiscal qui a une carte mobilité inclusion (CMI) portant la mention invalidité ou d'une carte d'invalidité militaire sans malus écologique. Cette exonération ne peut concerner qu'un seul véhicule par bénéficiaire et s'applique également en cas de formule locative de longue durée. Il faut joindre une copie de la carte relative à l'invalidité à la demande de certificat d'immatriculation (carte grise) ;

- Les véhicules électriques ne sont pas soumis à la taxe sur les émissions de CO2 ;

- Les véhicules à hydrogène aussi ;

Malus auto au poids (TMOM)

La taxe sur la masse en ordre de marche (TMOM), également appelée malus au poids, est appliquée aux véhicules neufs lors de leur première immatriculation. En 2025, comme en 2024, cette taxe concerne les véhicules pesant plus de 1,6 tonnes (1 600 kg). À partir de 2026, le seuil sera abaissé à 1,5 tonnes (1 500 kg).

Le malus s'applique sur le poid en ordre de marche et non sur le poids à vide que fourni le concessionnaire. Selon la norme européenne, le poids en ordre de marche ajoute 75 kg supplémentaires au poids à vide pour représenter le conducteur et les bagages. Il est important de noter que le poids à vide est généralement indiqué à la rubrique G1 du certificat d'immatriculation du véhicule.

Le barème en vigueur depuis le 1er janvier 2024 reste applicable en 2025 :

- 10 € par kg pour la fraction de masse comprise entre 1 600 kg et 1 799 kg

- Tarif progressif jusqu'à 30 € par kg pour la fraction de masse à partir de 2 100 kg

Le montant du malus masse est égal à la somme des produits de chaque fraction par le tarif marginal associé.

Le montant cumulé du malus masse et du malus CO2 est plafonné au montant maximum du malus CO2, soit 70 000 € à compter du 1er mars 2025. Si le malus CO2 pour votre véhicule est de 70 000 €, le malus masse ne s'applique pas.

La masse en ordre de marche du véhicule est indiquée à la case G de la carte grise. Elle prend en compte les consommables (carburant, huiles), le conducteur, l'équipement standard, la carrosserie, les outillages et la roue de secours.

Barème du malus au poids 2025

Tableau malus poids 2025

| Fraction de la masse en ordre de marche | Tarif marginal |

|---|---|

| Jusqu'à 1 599 kg | 0 € |

| De 1 600 à 1 799 kg | 10 € |

| De 1 800 à 1 899 kg | 15 € |

| De 1 900 à 1 999 kg | 20 € |

| De 2 000 à 2 099 kg | 25 € |

| À partir de 2 100 kg | 30 € |

Barème du malus au poids 2026

Tableau malus poids 2026

| Fraction de la masse en ordre de marche | Tarif marginal |

|---|---|

| Jusqu'à 1 499 kg | 0 € |

| De 1 500 à 1 699 kg | 10 € |

| De 1 700 à 1 799 kg | 15 € |

| De 1 800 à 1 899 kg | 20 € |

| De 1 900 à 1 999 kg | 25 € |

| À partir de 2 000 kg | 30 € |

Exemple de calcul du malus au poids 2025

Prenons l'exemple d'un véhicule de 1950 kg et détaillons ensemble le calcul du malus masse.

Le calcul du malus masse se fait par tranches progressives selon le barème 2024-2025 :

Comment calculer les kilogrammes de chaque tranche :

- Première tranche : jusqu'à 1 599 kg → 1 599 kg au total

- Deuxième tranche : de 1 600 à 1 799 kg → 1 799 - 1 600 + 1 = 200 kg

- Troisième tranche : de 1 800 à 1 899 kg → 1 899 - 1 800 + 1 = 100 kg

- Quatrième tranche : de 1 900 à 1 950 kg → 1 950 - 1 900 + 1 = 51 kg

Pour la dernière tranche, on calcule la différence entre le poids total du véhicule (1 950 kg) et la limite inférieure de la tranche (1 900 kg), puis on ajoute 1 : 1 950 - 1 900 + 1 = 51 kg.

| Fraction de masse | Tarif par kg | Calcul | Montant |

|---|---|---|---|

| De 0 à 1 599 kg | 0 € | 1 599 kg × 0 € | 0 € |

| De 1 600 à 1 799 kg | 10 € | 200 kg × 10 € | 2 000 € |

| De 1 800 à 1 899 kg | 15 € | 100 kg × 15 € | 1 500 € |

| De 1 900 à 1 950 kg | 20 € | 51 kg × 20 € | 1 020 € |

| Total du malus masse | 4 520 € | ||

Note : Le calcul fonctionne comme un impôt progressif, où chaque tranche de poids est taxée à un taux différent qui augmente avec le poids du véhicule.

Quels véhicules sont concernés par le malus au poids ?

La taxe s'applique aux véhicules de tourisme suivants :

- Véhicules de catégorie M1, de genre voiture particulière (VP) - case J1 du certificat d'immatriculation

- Véhicules de catégorie N1, de genre camionnette (CTTE), carrosserie européenne BE (pick-up), comportant 5 places assises ou plus - sauf s'ils sont affectés exclusivement à l'exploitation des remontées mécaniques et des domaines skiables

La taxe ne s'applique pas aux véhicules de tourisme dont la carrosserie est de type camionnette.

Quelles sont les exceptions du malus au poids ?

- Les voitures électriques ou à hydrogène

- Les véhicules hybrides rechargeables avec une autonomie minimale électrique supérieure à 50 km bénéficient depuis le 1er janvier 2025 d'un abattement de 200 kg sur le poids servant de base au calcul du malus (dans la limite de 15 % de ce poids)

- Les véhicules accessibles en fauteuil roulant

- Les véhicules acquis par une personne ayant une carte mobilité inclusion (CMI) portant la mention invalidité ou d'une carte d'invalidité militaire

- Les véhicules acquis par une personne ayant un enfant mineur ou à charge dans son foyer fiscal qui a une carte mobilité inclusion (CMI) portant la mention invalidité ou d'une carte d'invalidité militaire

- Les familles nombreuses (au moins 3 enfants à charge) peuvent bénéficier d'une minoration sous certaines conditions

Ce principe d'un malus au poids est issu de la CCC (Convention Citoyenne pour le Climat) voulue par le président de la République Emmanuel Macron.

La taxe sur la masse en ordre de marche est régie par les articles L421-71 à L421-81-1 du Code des impositions sur les biens et services.

Malus écologique pour les importations

Véhicule importé de l'étranger

En cas d'acquisition d'un véhicule importé de l'étranger, le montant du malus masse est réduit à hauteur d'un coefficient forfaitaire de décote, en fonction de l'ancienneté du véhicule. Le coefficient de décote s'applique à partir du 1er mois de la 1re immatriculation du véhicule à l'étranger.

Toutefois, le montant de la taxe est nul pour un véhicule dont la 1re immatriculation est antérieure au 1er janvier 2015.

| Ancienneté du véhicule (en mois) | Coefficient forfaitaire de décote (en pourcentage) |

|---|---|

| De 1 à 3 | 3 |

| De 4 à 6 | 6 |

| De 7 à 9 | 9 |

| De 10 à 12 | 12 |

| De 13 à 18 | 16 |

| De 19 à 24 | 20 |

| De 25 à 36 | 28 |

| De 37 à 48 | 33 |

| De 49 à 60 | 38 |

| De 61 à 72 | 43 |

| De 73 à 84 | 48 |

| De 85 à 96 | 53 |

| De 97 à 108 | 58 |

| De 109 à 120 | 64 |

| De 121 à 132 | 70 |

| De 133 à 144 | 76 |

| De 145 à 156 | 82 |

| De 157 à 168 | 88 |

| De 169 à 180 | 94 |

| À partir de 181 | 100 |

Exemple de calcul de la taxe masse pour un véhicule importé

Véhicule utilitaire immatriculé pour la 1re fois à l'étranger le 1er octobre 2024, dont la masse en ordre de marche est de 1 950 kg, transformé et immatriculé en tant que véhicule de tourisme le 1er juillet 2025.

- Ancienneté du véhicule depuis la date de sa 1re immatriculation : 9 mois (du 1er octobre 2024 au 1er juillet 2025).

- Une décote de 9 % s'applique.

- Le montant du malus masse pour un véhicule dont la masse en ordre de marche est de 1 950 kg est de 4 520 € (tarif en vigueur en 2024 et 2025).

- Montant de la réduction : 406,8 € (4 520 € x 9 %)

- Montant du malus masse après réduction : 4 113,2 € (4 520 € - 406,8 €)

Barème véhicule étranger non réceptionné UE

Pour les véhicules non réceptionnés UE et qui ne sont pas couverts par le nouveau dispositif d'immatriculation, une taxe est appliquée si la puissance fiscale de l'import du véhicule est supérieure à 4 CV (Chevaux-Vapeur). Cette taxe est plafonnée selon le barème en vigueur (article L421-64 du Code des impositions sur les biens et services).

| Puissance administrative en CV du 1er mars 2025 au 31 décembre 2025 | Tarif en € |

|---|---|

| Inférieure à 3 | 0 |

| 3 | 250 |

| 4 | 1 500 |

| 5 | 4 000 |

| 6 | 6 250 |

| 7 | 8 500 |

| 8 | 13 000 |

| 9 | 18 500 |

| 10 | 25 750 |

| 11 | 32 250 |

| 12 | 39 750 |

| 13 | 48 000 |

| 14 | 57 250 |

| 15 et plus | 70 000 |

| Puissance administrative en CV pour 2026 | Tarif en € |

|---|---|

| Inférieure à 3 | 0 |

| 3 | 500 |

| 4 | 2 000 |

| 5 | 4 750 |

| 6 | 7 500 |

| 7 | 10 250 |

| 8 | 15 250 |

| 9 | 21 250 |

| 10 | 29 000 |

| 11 | 36 000 |

| 12 | 44 000 |

| 13 | 52 750 |

| 14 | 62 500 |

| 15 et plus | 80 000 |

| Puissance administrative en CV pour 2027 | Tarif en € |

|---|---|

| Inférieure à 3 | 0 |

| 3 | 750 |

| 4 | 2 500 |

| 5 | 5 500 |

| 6 | 8 750 |

| 7 | 12 000 |

| 8 | 17 500 |

| 9 | 24 000 |

| 10 | 32 250 |

| 11 | 39 750 |

| 12 | 48 250 |

| 13 | 57 500 |

| 14 | 67 750 |

| 15 et plus | 90 000 |

Réceptionné en union européenne

Le malus écologique est calculé en fonction du taux d'émission de CO2 par kilomètre (km) du véhicule s'il a fait l'objet d'une réception communautaire (européenne), c'est le cas par exemple pour un import d'Allemagne.

Comment paye-t-on le malus écologique ?

Le malus (véhicule neuf) se paie :

- Chez le concessionnaire : dans les frais d'immatriculation mentionnés sur la facture;

- Sinon dans le cas d'une vente de particulier à particulier : avec la taxe sur la carte grise (certificat d'immatriculation) lors de l'immatriculation sur le site de France titres (anciennement ANTS);

Le calcul du montant du malus est déterminé à la date d'immatriculation du véhicule et non à la date de facture ou à la date de commande.

Comment réduire ou éviter le malus écologique pour famille nombreuse ?

Il existe des cas où le malus écologique (CO2 et masse) peut être minoré voire exonéré.

Les familles nombreuses peuvent bénéficier d'une réduction significative du malus écologique. Cette réduction s'applique dans la limite d'un seul véhicule par foyer, par période de 2 ans.

Pour bénéficier de cette réduction, vous devez remplir les conditions suivantes à la date de la première immatriculation du véhicule :

- Avoir 3 enfants ou plus à charge au sens des prestations familiales ;

- Le véhicule doit comporter au moins 5 places assises ;

- Le véhicule doit être acheté ou loué dans le cadre d'une formule locative longue durée (LOA, leasing, ou LLD d'une durée de 2 ans ou plus) ;

- Le véhicule doit avoir été soumis aux malus dont vous demandez le remboursement ;

- Votre nom doit figurer comme propriétaire ou locataire sur le certificat d'immatriculation.

Si les conditions sont réunies :

- La réduction du malus CO2 est de 20g de CO2/km par enfant ;

- La réduction du malus masse est de 200 kg par enfant.

Exemple de réduction du malus CO2

Pour un véhicule émettant 186 g/km de CO2 avec 3 enfants à charge :

- Réduction : 3 × 20 g/km = 60 g/km

- Taux d'émission après réduction : 186 - 60 = 126 g/km

- Malus correspondant : 330 € (tarif 2025)

- Malus initial (sans réduction) : 48 901 €

- Montant du remboursement : 48 901 € - 330 € = 48 571 €

Exemple de réduction du malus masse

Pour un véhicule de 1 865 kg avec 3 enfants à charge :

- Réduction : 3 × 200 kg = 600 kg

- Masse après réduction : 1 865 - 600 = 1 265 kg

- Malus correspondant : 0 € (sous le seuil de 1 600 kg)

- Malus initial (sans réduction) : 2 975 €

- Montant du remboursement : 2 975 €

Procédure de remboursement

La taxe est d'abord due dans son intégralité lors de l'immatriculation, puis vous devez demander le remboursement avec les documents suivants :

- Formulaire de demande de remboursement complété et signé ;

- Copie du certificat d'immatriculation (carte grise) du véhicule ;

- Relevé d'identité bancaire ;

- Copie d'une pièce d'identité ;

- Document(s) de la CAF justifiant du nombre d'enfants à charge, ou copie du livret de famille ;

- Pour les familles d'accueil, document de l'employeur justifiant du nombre d'enfants accueillis.

La demande doit être effectuée avant le 31 décembre de la 2ème année suivant l'immatriculation, par voie électronique via votre espace particulier sur impots.gouv.fr ou par courrier.

Important : Vous ne pouvez pas bénéficier de cette réduction si vous avez déjà obtenu une réduction similaire dans les 2 ans précédents, sauf en cas de remplacement d'un véhicule détruit ou devenu inutilisable suite à un accident, un vol, ou tout autre cas de force majeure.

Exonération pour les personnes handicapées

Les personnes en situation de handicap ne paient pas le malus écologique, la taxe CO2 ou la taxe annuelle sur les véhicules très polluants dans la limite d'un seul véhicule. Sont concernés précisément :

- les véhicules immatriculés carrosserie handicap;

- un véhicule acquis par une personne titulaire de la carte mobilité inclusion avec la mention invalidité;

- un véhicule acquis par une personne ayant un enfant mineur ou à charge dans son foyer fiscal qui est titulaire de cette carte;

La taxe n'est pas à régler, il faut joindre la photocopie de la carte d'invalidité avec la demande d'immatriculation.

Exonération de certains véhicules

Le malus écologique et la taxe CO2 ne s'appliquent pas à certains véhicules comme les camionnettes (CTTE) voir la section sur les véhicules exonérés.

D'autres taxes supprimées depuis 2021

Le malus écologique sur les véhicules d’occasion, tout comme la taxe annuelle pour les véhicules les plus polluants et la taxe sur les véhicules très puissants ne sont plus en vigueur depuis le 01/01/2021 : malus auto au poids en 2021. La grille du malus a pris en compte l'intégration de ces trois taxes.

Payer le malus et toucher la prime à la conversion ?

Malheureusement, la prime à la conversion pour changer de voiture contre la mise au rebut d'un vieux véhicule polluant dans un centre VHU a été supprimée. Cette prime à la casse permettait de renouveler le parc automobile français, notamment pour les ménages les plus modestes.