La conduite sans assurance est un danger colossal aussi bien pour la société pour que les conducteurs concernés. On estime qu’environ 680 000 conducteurs conduiraient sans assurance en France d’après les données de l’Observatoire National Interministériel de la Sécurité Routière. 27 332 conducteurs étaient victimes d’un accident de la route avec un conducteur non assuré en 2020. Qu’en est-il de l’évolution des chiffres ?

Évolution du nombre de conducteurs sans assurance

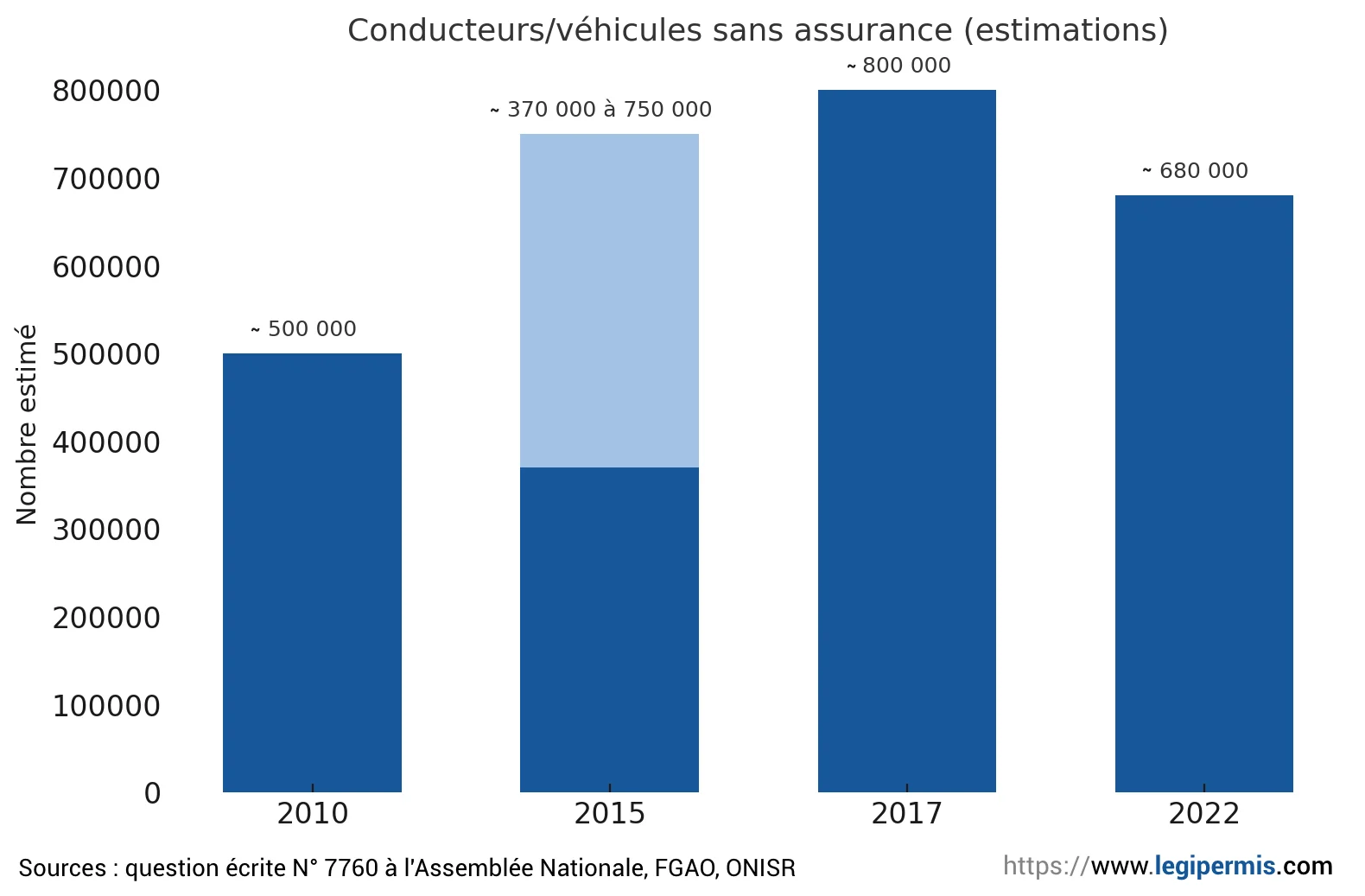

Les données disponibles indiquent une hausse importante du phénomène depuis la fin des années 1990. On estime qu’au début des années 2000 le nombre de conducteurs roulant sans assurance en France se chiffrait déjà en quelques centaines de milliers.

En 2015, le Fonds de Garantie des Assurances Obligatoires (FGAO) estimait qu’entre 370 000 et 750 000 véhicules circulaient sans assurance, soit 1 à 2% du parc automobile (source: fonds de garantie national).

Selon le Ministère de l’Intérieur et l’ONISR, ce nombre a fortement augmenté par la suite : autour de 800 000 conducteurs non-assurés vers 2017 (Source : question au Sénat sur les chiffres inquiétants des automobilistes circulant sans assurance), une augmentation de +34 % par rapport à 2010.

Avec les mesures récentes comme le fichier des véhicules assurés (FVA depuis 2019) et l’augmentation du nombre de contrôles, les estimations se sont affinées : en 2022, 680 000 véhicules (dont 550 000 voitures particulières) seraient encore non assurés en France selon l’ONISR.

Tableau récapitulatif

| Année | Nombre estimé de conducteurs/véhicules sans assurance |

|---|---|

| 2010 | ~500 000 (estimation rétroactive d’après une augmentation évoquée de 34 % jusqu’en 2017 (Source: question écrite N° 7760 à l’AN). |

| 2015 | 370 000 à 750 000 (source: fourchette FGAO) |

| 2017 | ~800 000 (estimation ONISR dans une question au Sénat sur les chiffres des automobilistes circulant sans assurance) |

| 2022 | ~680 000 (estimation ONISR) |

Les méthodes d’estimation ont évolué. Le fichier des véhicules assurés (FVA) opérationnel depuis 2019 permet de mieux dénombrer les véhicules non assurés. Les chiffres 2017 (800k) et 2023 (680k) proviennent de sources officielles différentes et traduisent les incertitudes mais confirment un volume élevé de l’ordre de 2 % du parc en France.

Coût financier pour la société française

Les accidents causés par des conducteurs non-assurés représentent une charge financière croissante pris en charge par la collectivité via le FGAO.

Ce fonds indemnise les victimes et se finance principalement par une contribution des assurés. Les dépenses annuelles d’indemnisation du FGAO ont augmenté de façon continue sur les deux dernières décennies.

Par exemple : en 2013, le FGAO versait environ 90 millions € aux victimes d’accidents impliquant un non-assuré. Ce montant a grimpé à 119 M€ en 2018, soit 32% de plus. Durant l’année 2020, malgré la baisse du trafic liée au confinement, le FGAO a encore indemnisé 106 M€ de sinistres dus à des non-assurés (27 332 victimes de conducteurs sans assurance en 2020 ).

La tendance s’est accélérée récemment : en 2023, le coût pour la collectivité a atteint ~140 M€, en hausse de 28 % sur un an (source: FGAO). Cette progression s’explique par la persistance des accidents graves (près de 8 000 blessés par an dont environ 160 décès) et l’augmentation des frais médicaux et indemnisations associés (source: FGAO)

Sur la période 2016–2021, le coût annuel total a ainsi augmenté d’environ +16,6 % (et même +24 % pour les seuls dommages corporels), toujours d’après le fond de garantie.

Estimation du coût depuis 2005

- 2005 : ~80 M€ (estimation) ;

- 2010 : ~92 M€ ;

- 2013 : ~90 M€;

- 2015 : 92 M€ ;

- 2018 : 119 M€ ;

- 2020 : 106 M€ ;

- 2023 : ~140 M€ ;

Ces montants représentent les indemnisations des victimes par le FGAO. Ils ne comptabilisent pas les sommes potentiellement récupérées ensuite auprès des auteurs fautifs, souvent insolvables. Ils traduisent donc bien le « coût pour la société » supporté in fine par l’ensemble des assurés et fonds publics.

Impact sur la prime d’assurance des assurés

Combien ça coûte à ceux qui paient leur contrat d’assurance auto ? Le financement du FGAO repose en grande partie sur une contribution obligatoire prélevée sur chaque contrat d’assurance auto. Autrement dit, tous les assurés participent au dédommagement des victimes des non-assurés.

Cette contribution des assurés est fixée à 1,2 % des primes responsabilité civile obligatoires. En pratique, cela équivaut à environ 5 à 6 € par an pour un contrat standard, directement inclus dans la prime payée.

Face à l’augmentation des sinistres pris en charge (voir point 2), le législateur a récemment ajusté ce financement : la loi autorise un taux pouvant atteindre 2 % des primes (Aperçu de l’amendement – Sénat).

Les assureurs répercutent naturellement ce surcoût sur les assurés. Au total, le FGAO prélève chaque année environ 110–130 M€ auprès des conducteurs assurés pour indemniser les accidents causés par les non-assurés.

Les 20 départements les plus touchés par la conduite sans assurance

Le risque de subir un accident avec un conducteur non-assuré n’est pas uniforme sur le territoire – certaines zones urbaines et périurbaines sont particulièrement concernées. D’après le baromètre FGAO, les cinq départements les plus accidentogènes sont :

- Seine-Saint-Denis (93) ;

- Val-de-Marne (94) ;

- Paris (75) ;

- Val-d’Oise (95) ;

- Bouches-du-Rhône (13) ;

En moyenne nationale, on compte 1,4 accident causé par un non-assuré pour 10 000 véhicules, mais ces zones dépassent nettement cette moyenne.

Comparaison internationale

Le taux de conduite sans assurance varie fortement d’un pays à l’autre, en fonction des législations et de leur degré d’application. Voici un panorama global :

En Europe

En moyenne, on estime que 2 à 3% des conducteurs européens roulent sans assurance, mais avec de fortes disparités. Par exemple, l’Allemagne affiche un taux quasi nul – grâce à l’interdiction d’immatriculer un véhicule sans preuve d’assurance, seulement 0,01 % des véhicules y circuleraient sans couverture , soit environ 6000 voitures non assurées sur 47 millions. (source: En Allemagne, pas d’immatriculation sans assurance.

À l’inverse, certains pays du sud de l’Europe connaissent un phénomène plus répandu : en Espagne, une étude parlementaire de 2020 a révélé que environ 9 % des véhicules (près de 2,9 millions de voitures) circulaient sans l’assurance RC obligatoire (Source: 9 personnes sur 100 conduisent sans être assurées – Segurantis).

Le Royaume-Uni a réduit le problème ces dernières années : des actions de lutte (caméras ANPR, saisies) ont fait chuter le nombre de véhicules non assurés à environ 300 000 (soit < 1 % du parc) en 2024 (Source: Shocking levels of uninsured vehicle on UK roads 20 June 2024) – alors qu’on l’estimait autour d’un million (~3–4 %) il y a une décennie.

Aux Etats-Unis

Le taux d’automobilistes non assurés est relativement élevé. La couverture d’assurance automobile y est obligatoire dans la plupart des États, mais le respect varie.

Selon une étude de l’Insurance Research Council, environ 14 % des conducteurs américains étaient non assurés en 2022, soit 1 sur 7 (Source: Facts + Statistics: Uninsured motorists – Insurance Information Institute).

Ce taux moyen cache de fortes disparités régionales : par exemple, des États comme la Floride, le Mississippi ou la Californie affichent régulièrement des taux supérieurs à 20 %, tandis que d’autres (Massachusetts, Maine) sont sous 5%.

Au Canada

La plupart des provinces canadiennes imposent une assurance automobile obligatoire avec des systèmes publics ou privés bien contrôlés. Le taux de non-assurance y est bien inférieur à celui des États-Unis.

Par exemple, en Ontario (province la plus peuplée), on estime qu’environ 2 % des conducteurs roulent sans assurance, ce qui représente environ 170 000 personnes sur 8,5 millions de conducteurs ontariens (Source: Yegendorf Rashid). D’autres provinces rapportent également des taux de cet ordre (de 1 à 3 %). Globalement, le Canada se situe parmi les pays industrialisés à faible non-assurance (probablement <5 % au niveau national) (Protecting Yourself From Uninsured Drivers – Rates.ca).

Au Royaume-Uni

Pour détail, le Royaume-Uni a longtemps eu un problème sérieux de non-assurance. Dans les années 2000, on estimait plus d’1 million de conducteurs sans assurance. Depuis, la Motor Insurers’ Bureau (MIB) et les autorités ont mis en place un système de contrôle automatisé et de saisie des véhicules non assurés. Résultat, le nombre a fortement baissé.

En 2020, le MIB estimait environ 130 000 conducteurs non assurés seulement en Grande-Bretagne (Source: Uninsured Drivers: A Collective Response), même si d’autres sources parlaient encore d’un demi-million. Les données récentes (2024) mentionnent environ 300 000 véhicules non assurés en circulation quotidienne (Shocking levels of uninsured vehicle on UK roads 20 June 2024), ce qui correspondrait à 1 % du parc auto.

Au Japon

Le Japon a l’une des législations les plus strictes en matière d’assurance automobile obligatoire (Jibaiseki). Impossible d’immatriculer ou de passer le contrôle technique d’un véhicule sans preuve d’assurance responsabilité civile, et les contrôles sont (très) rigoureux.

De ce fait, la conduite sans assurance y est quasi inexistante. Les études indiquent que le pourcentage de conducteurs non assurés est « proche de zéro » (Division of Roles between Compulsory and Voluntary Insurance).

En Australie

La situation australienne est particulière car l’assurance de responsabilité civile corporelle (CTP) est obligatoire et rattachée à l’imatriculation.

Les estimations sont moins documentées. Des études plus anciennes montraient qu’au milieu des années 1990, environ 10 à 15 % des automobilistes pouvaient rouler sans aucune assurance dans certains États (par ex. 12,6 % en Australie-Méridionale) (Source: Pranged: the real cost of optional motor vehicle insurance).

Aujourd’hui, aucune statistique officielle nationale n’est publiée.

La comparaison internationale montre que la France, avec 2 à 3% de conducteurs non assurés, se situe dans une situation intermédiaire. Des pays comme l’Allemagne ou le Japon ont pratiquement éradiqué le problème (<0,1 %), tandis que d’autres comme les États-Unis ou l’Espagne affichent des taux nettement plus élevés (5 à 15 %). Le Canada et le Royaume-Uni ont des taux bas à modérés (≈1–5 %) grâce à des politiques strictes.

Ces écarts s’expliquent par les différences de systèmes de contrôle (fichiers d’assurance, obligations lors de l’immatriculation) et de sanctions (fourrière, peines, suivi des infractions, amende forfaitaire délictuelle) mises en place.

Rappelons qu’en France, conduire sans assurance est un délit passible d’une amende forfaitaire délictuelle de 500 €, minorée à 400 € en cas de paiement rapide, et majorée à 1 000 € en cas de retard. En cas de jugement, les sanctions peuvent atteindre une amende de 3 750 €, une suspension ou annulation du permis, la confiscation du véhicule, et d’autres peines complémentaires.

Enfin, si un conducteur n’est pas assuré, il ne recevra aucune indemnisation pour ses propres blessures ou dommages matériels. Il devra rembourser intégralement au FGAO les montants versés aux victimes de l’accident qu’il a causé. En cas d’accident grave, ces sommes peuvent être considérables. Le conducteur devra alors rembourser parfois durant toute sa vie.

Sur le même sujet

Radar auto et conduite sans assurance : c’est parti !

Radar auto et conduite sans assurance : c’est parti ! Dépistage de stupéfiants et fiabilité du test: nouveau en 2025

Dépistage de stupéfiants et fiabilité du test: nouveau en 2025 Feux de brouillard obligatoire ? Quand les mettre ? Quelle sanction ?

Feux de brouillard obligatoire ? Quand les mettre ? Quelle sanction ? Circulation interfile en 2025 : les nouvelles conditions

Circulation interfile en 2025 : les nouvelles conditions Suspension permis et assurance: que doit-on (vraiment) faire ?

Suspension permis et assurance: que doit-on (vraiment) faire ?