La question de la LOA ou de l’achat d’une voiture électrique est essentielle car elle touche au budget, à l’évolution rapide des technologies, les aides l’Etat ou des collectivités locales, le coût de l’entretien ou encore la revente. Etudions les avantages et les inconvénients notamment en fonction de la durée de la possession du véhicule.

Tableau comparatif de synthèse

| Critères | LOA (Location avec Option d’Achat) | Achat (classique ou crédit) |

| Durée typique | 2 à 4 ans (parfois 5 ans max). Idéal pour renouveler fréquemment. | Libre – vous choisissez. Financement sur 4–6 ans courant, véhicule gardé 5-15 ans. |

| Apport initial | Facultatif ou réduit (ex: 1er loyer ~10-15% du prix) . Aides d’État déduites par le concessionnaire / garagiste. | Important si achat comptant. Sinon apport souvent requis pour crédit (10-20%). Aides d’État déduites du prix à financer. |

| Mensualités | Plus faibles qu’un crédit équivalent (on paie l’usage, pas tout le véhicule). Ex: ~370 €/mois sur 4 ans vs 600 € en crédit . | Plus élevées si crédit car on rembourse la totalité + intérêts. Dépendent du taux (env. 4-6% actuellement) et durée. |

| Coût total sur X ans | Légèrement supérieur in fine (marge du loueur incluse). Exemple : +1 033 € vs crédit sur 4 ans . Si pas d’option levée, coût = somme des loyers (+ frais éventuels). | Généralement inférieur sur la même durée (pas de marge leasing). Le coût net = prix – revente + intérêts. Aides réduisent le coût de départ. |

| Aides (bonus, prime) | Oui, intégrées dans l’offre (loyers réduits grâce aux aides) . Contrat ≥ 2 ans requis pour prime. | Oui, déduites du prix d’achat immédiatement. Limitations identiques (une aide tous les 3 ans, etc.). |

| Entretien | Non inclus de base (sauf offre pack). Possibilité forfait entretien en sus (~10 €/mois) . Sinon à charge du locataire selon plan constructeur. | À la charge du propriétaire. Coût ~20-30% inférieur à une thermique (env. 120 €/an entretien courant) . Libre de choisir où faire entretenir. |

| Assurance | Tous risques obligatoire pendant la location. Prime ~563 €/an en moyenne pour VE (2023) . Pas de possibilité de diminuer couverture en cours de contrat. | Fortement conseillée en tous risques sur véhicule neuf. Prime similaire (~563 €/an moyenne) . Possibilité de passer au tiers en fin de vie pour économiser. |

| Contraintes d’usage | Kilométrage limité (pénalités > forfait, ~0,15-0,25 €/km) . État contrôlé à la restitution (frais si dégradations) . Respect des entretiens obligatoires. | Aucune contrainte contractuelle de km ou d’usure, hormis la garantie constructeur. Vous gérez l’usage librement (la décote sera juste plus forte si beaucoup roulé). |

| Fin de période / revente | Option d’achat possible (devenir propriétaire en payant la valeur résiduelle convenue). Sinon, restitution du véhicule au bailleur. Pas de valeur récupérée pour le client en cas de restitution notamment pour un futur apport. | Revente par vous-même ou reprise garage. Vous récupérez la valeur résiduelle marchande (ex: ~40-50% du prix après 3-4 ans ). Ce montant vous revient et peut financer le véhicule suivant. |

| Évolution / changement | Simplifiée: vous rendez l’ancien et pouvez repartir sur un neuf en leasing, sans souci de vente. Idéal pour changer souvent (tous les 2-4 ans). | Doit vendre ou garder l’ancien avant un nouvel achat. Changer souvent = multiplie les démarches et la décote subie. Plus adapté si on garde plusieurs années. |

| Flexibilité et imprévus | Faible : Résiliation anticipée coûteuse. En cas de décès, assurance décès vivement conseillée sinon héritiers doivent payer . En cas de divorce ou autres, le contrat doit être honoré (possibilité de transfert complexe). | Élevée : Vous pouvez revendre à tout moment si besoin de liquidités ou changement de situation (il faudra solder le crédit, mais sans pénalités majeures en général). Pas de permission à demander. Héritiers récupèrent le véhicule (ou la vendent) en cas de décès, et soldent le crédit éventuellement via assurance emprunteur. |

| Horizon long terme | Peu avantageux au-delà de ~5-6 ans : on paye en continu et on finit par payer plus que la valeur du véhicule. Enchaîner des LOA sur 10-15 ans = coût cumulé très élevé, mais voiture toujours récente. | Économique si on garde longtemps : après remboursement, plus de mensualités. Sur 10-15 ans, un achat coûte bien moins cher que plusieurs LOA successives. En fin de vie, valeur revente faible mais vous avez « usé » le capital jusqu’au bout. |

| Profil utilisateur idéal | Adepte de la voiture neuve fréquente, budget mensuel à optimiser, ne veut pas s’occuper de revente. Parcourt un kilométrage modéré et soigne la voiture. Souhaite prévoir ses dépenses avec précision. | Automobiliste souhaitant minimiser le coût total, prêt à garder son véhicule plusieurs années. Kilométrage éventuellement élevé. Préfère être propriétaire de son auto, valorise la liberté d’utilisation et la possibilité d’amortir le véhicule sur la durée. |

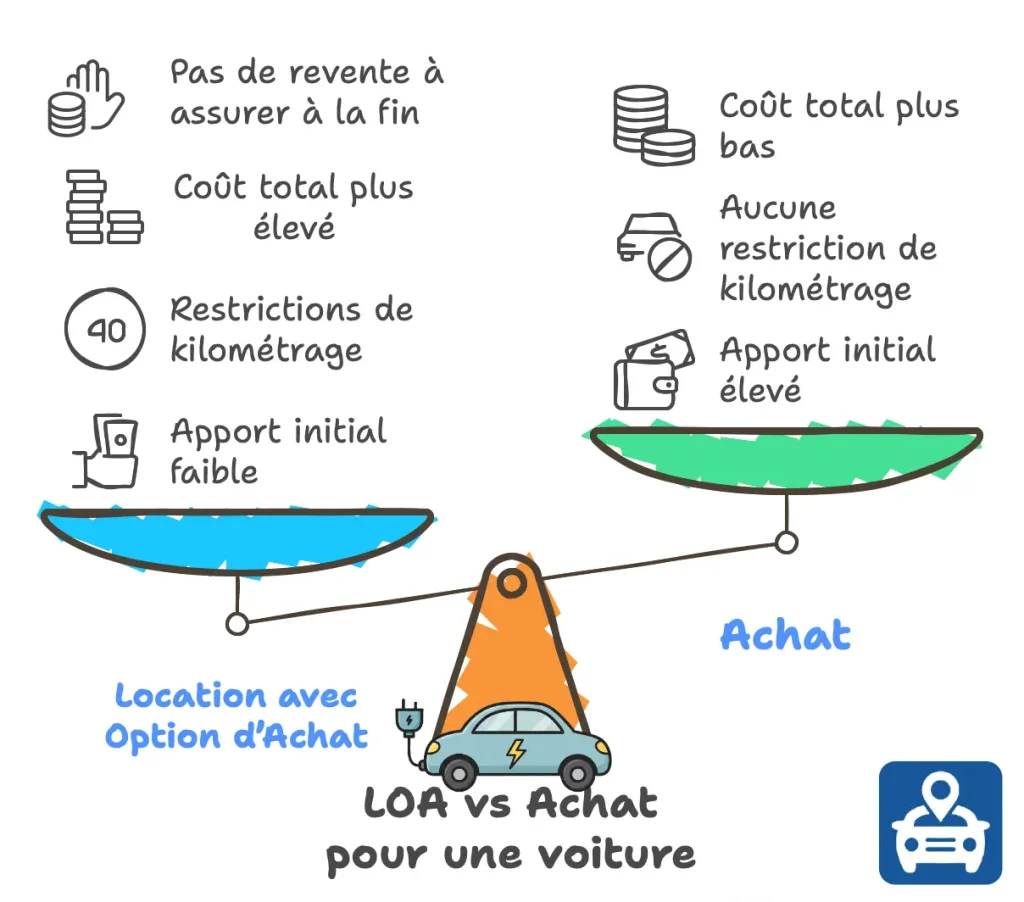

Avantages de la LOA

- Mensualités réduites par rapport à un crédit classique, car on ne finance que l’usage.

- Faible apport initial (parfois 0 € ou un premier loyer modéré). Utile si vous n’avez pas un gros capital de départ.

- Flexibilité à la fin du contrat : option d’achat. Vous pouvez décider au dernier moment d’acheter ou non le véhicule selon la situation du marché (si sa valeur marché > option, il peut être intéressant de l’acheter pour revendre plus cher).

- Pas de souci de revente en cas de restitution : la reprise est garantie par le bailleur, vous évitant tracas et incertitudes. Notamment si un modèle est moins à la mode ou si une marque a moins la cote comme on dit.

- Voiture toujours récente : vous profitez des dernières technologies, et vous avez généralement moins de pannes (véhicule sous garantie toute la durée). C’est rassurant notamment pour la batterie d’un VE (toujours couverte).

- Budget maîtrisé : loyer fixe, souvent possibilité d’y inclure l’entretien, parfois l’assurance, ce qui fait un coût mensuel global connu à l’avance.

Inconvénients de la LOA

- Coût total plus élevé qu’un achat au final, surtout si vous allez au terme et rachetez le véhicule (le loueur se rémunère). Il ne faut pas se laisser séduire uniquement par le loyer bas mensuel.

- Vous n’êtes pas propriétaire pendant le contrat de location: vous ne pouvez pas modifier le véhicule (équipements supplémentaires ou encore faire du tuning), et vous ne pouvez pas le vendre si besoin d’argent urgent. Résilier une LOA avant le terme coûte cher.

- Contraintes d’usage : kilométrage limité, et nécessité de rendre le véhicule dans un état impeccable. Cela peut générer du stress (peur des rayures, etc.) et des frais surprises en fin de contrat .

- Engagement rigide : en cas de coup dur (chômage, divorce, etc.), difficile de se débarrasser de la LOA sans pénalité. C’est moins flexible qu’une voiture possédée que l’on peut revendre rapidement pour stopper les frais.

- Cumul de loyers sans fin si on renouvelle sans cesse : on a en permanence un paiement, on n’arrête jamais de payer la voiture (pas de période « sans crédit »).

- Assurance tous risques obligatoire tout le long, pas moyen de réduire la couverture pour économiser en fin de vie du véhicule.

- Moins intéressant si on garde longtemps : sur 6-7 ans ou plus, on finit par payer plus que la valeur du véhicule neuf, avec les intérêts.

Avantages de l’achat (avec ou sans crédit)

- Liberté totale : vous êtes propriétaire. Vous pouvez revendre quand vous voulez, à qui vous voulez, ou garder le véhicule quinze ans si ça vous chante, sans autre permission.

- Aucune restriction kilométrique ou d’usage. Si vous roulez beaucoup, vous ne payez pas de pénalités; la contrepartie sera juste la décote à la revente.

- Coût global optimisé sur le long terme: une fois le crédit remboursé, plus de mensualités. Si vous gardez le véhicule 8–10 ans, vous économisez des milliers d’euros par rapport à enchaîner des LOA.

- Possibilité d’amortir/déprécier différemment: vous pouvez choisir de réduire vos coûts en gardant une voiture plus longtemps que d’habitude pour retarder un achat. Vous décidez du timing optimal financièrement (exemple: attendre la fin de la garantie batterie à 8 ans pour changer).

- Valeur de revente récupérée: c’est vous qui encaissez l’argent de la revente, que vous pouvez réinjecter dans le suivant. En LOA, cet argent profite au loueur (sauf en cas de plus-value imprévue).

- Négociation et promos: En achat, vous pouvez parfois mieux négocier le prix du véhicule ou profiter de promotions (par exemple stock ou fin de série). En LOA, les marges sont moins visibles. Un achat comptant peut aussi éviter les frais de dossier qu’il y a en LOA.

- Pas d’obligation d’assurance maximale après quelques années: vous pourriez assurer au tiers une voiture de 10 ans si bon vous semble (économie de prime), bien que pour un VE on garde souvent une bonne assurance à cause du prix des batteries.

Inconvénients de l’achat

- Effort financier initial plus important: besoin d’un apport conséquent ou de s’engager sur un crédit élevé. Tout le monde ne peut pas se permettre un prêt de 30 000€.

- Mensualités élevées si le financement est court (3–4 ans), ce qui pèse sur le budget mensuel.

- Risque de revente: vous subissez la décote du marché. Si le modèle perd de sa valeur (par exemple, si de nouvelles aides arrivent pour les acheteurs neufs, ou si le modèle est dépassé), c’est votre perte. Dans un monde où la techno EV évolue vite, c’est un pari. Rappel: les voitures électriques décotent plus vite.

- Gestion de la revente avec les risques inhérents : il faut s’occuper de revendre (annonces, acheteurs potentiels, négociation, risques lors de la transacton) ou accepter la reprise garage parfois moins avantageuse financièrement.

- Frais hors garantie à long terme: en gardant longtemps, vous affrontez le vieillissement. Après 8 ans, c’est-à-dire en étant hors garantie, si la batterie faiblit, son remplacement sera à votre charge. Ce risque de coût important refroidit certains à posséder longtemps. En LOA, on aurait changé avant ou on aurait pu rendre le véhicule problématique. Bien que dernière, les batteries des VE ont plus rassurés le marché en terme de longévité.

- Moins de renouvellement: psychologiquement, on peut hésiter à changer souvent quand on a acheté cher, donc on profite moins des nouveautés technologiques (c’est le revers : on économise, mais on garde son « vieux » modèle plus longtemps).

La LOA convient à un usage “consommation” de la voiture : changer régulièrement, sans s’occuper de la propriété, en payant un service. L’achat correspond à un investissement amorti sur la durée: on paie pour posséder un bien durable. Le choix dépend de votre profil : si vous priorisez le budget mensuel faible, la simplicité et la voiture récente, la LOA est attractive. Si vous privilégiez le coût total minimal, la liberté et l’usage long terme, l’achat est souvent gagnant.

Une voiture électrique a une durée de vie estimée entre 10 et 15 ans, principalement déterminée par la longévité de sa batterie. Le moteur électrique, moins sujet à l’usure que les moteurs thermiques, peut théoriquement atteindre jusqu’à un million de kilomètres. Des études montrent que les batteries perdent en moyenne 2,3 % de leur capacité par an, suggérant une durabilité souvent supérieure à celle initialement anticipée.

Globalement si vous voulez changez votre voiture électrique tous les 2 ans, la LOA est le choix de référence. À partir de 3 ans, la question se pose mais l’avantage reste pour la LOA car les coûts sont équivalents et on évite le problème de la revente. À partir de 4 ans de possession, l’achat devient rationnel.

Plus vous gardez votre véhicule longtemps, plus vous avez intérêt à acheter votre automobile. Vous ai-je appris quelque chose ? Je ne suis pas sûr ici.

Coût total sur la durée et financement

Le coût total pour chaque option dépend de plusieurs facteurs : le prix du véhicule, les intérêts ou le loyer du financement, les aides déduites, et la valeur résiduelle (soit récupérée par revente, soit payée en option d’achat). La LOA tend à avoir un coût global un peu supérieur à l’achat sur des durées équivalentes, à cause de la marge et intérêts du loueur.

En achat pur, le coût total = prix d’achat + intérêts du prêt – valeur de revente (si revendu).

En LOA, le coût total = somme des loyers + frais éventuels + (option d’achat si levée). Si on prévoit de rendre le véhicule, la comparaison équitable est entre [loyers payés] et [prix d’achat + intérêts – revente]. Souvent, ces deux montants sont proches, la LOA pouvant être légèrement plus chère sur le long terme. Notons qu’en LOA, le taux d’intérêt effectif n’est pas toujours affiché clairement (contrairement au TAEG d’un crédit) , ce qui rend la comparaison moins transparente.

Taux de financement actuels : Les crédits auto ont renchéri récemment. En 2023–2024, le TAEG moyen tourne autour de 5–6 % pour un prêt auto standard, pouvant varier selon durée et profil.

Certaines banques proposent des taux plus bas pour les véhicules « verts » (prêts auto verts) : par exemple 4 % était proposé pour des voitures électriques début 2025 . Il existe aussi des offres promotionnelles ou des prêts à taux zéro sous conditions (PTZ mobilités pour les zones ZFE).

En LOA, le coût du financement est intégré aux loyers, souvent proche des taux du marché du crédit (parfois subventionné par les constructeurs sur certaines offres). Avec des taux plus élevés qu’il y a 2–3 ans, financer un achat coûte plus cher qu’avant, réduisant l’écart de coût avec les formules LOA.

Impact des aides publiques (bonus écologique, prime à la conversion)

Les aides de l’État jouent un rôle majeur dans le budget d’un véhicule électrique neuf : elles réduisent le prix d’achat ou le montant financé, et s’appliquent généralement aussi bien à l’achat qu’à la LOA.

En LOA, le concessionnaire ou organisme financier impute ces aides soit en diminuant le premier loyer, soit en réduisant le capital à amortir, ce qui baisse vos mensualités . En achat, les aides réduisent directement le prix à payer.

Rappelons qu’il ne reste plus que le bonus écologique de 4 000 euros pour 2025 et que la prime à la conversion a été purement et simplement abandonnée.

Coûts d’entretien et de révision

Les véhicules électriques ont l’avantage d’un entretien mécanique réduit par rapport aux thermiques. Il n’y a ni vidange d’huile moteur, ni filtres moteur à changer régulièrement, ni courroie de distribution. Les opérations courantes se limitent aux pneumatiques, freins (peu sollicités grâce au freinage régénératif), niveaux de liquides (frein, lave-glace) et filtres d’habitacle. En conséquence, le coût annuel d’entretien est plus faible : environ 20 à 30 % de moins qu’une voiture essence équivalente.

Une étude de l’UFC Que Choisir donne environ 120€ par an en moyenne pour l’entretien courant d’une électrique, contre 300 à 600€ pour une thermique.

- En LOA : souvent les contrats proposent en option un forfait entretien. Pour une dizaine d’euros par mois supplémentaires, on peut inclure les révisions constructeur et parfois l’extension de garantie.

- En achat : vous payez l’entretien au fil de l’eau. L’avantage est qu’après la période de garantie/entretien offert éventuel, vous pouvez choisir où faire entretenir (réseau constructeur ou garagistes indépendants) potentiellement à moindre coût. Sur le long terme, des frais peuvent apparaître. Mais globalement, jusqu’à 5 ans un VE demande peu de frais.

Au final, l’entretien impacte peu l’écart financier entre LOA et achat, car dans les deux cas il faut le faire. La petite différence est si l’entretien est inclus dans la LOA (coût lissé) ou à payer à part pour l’acheteur.

Coût de l’assurance automobile

Qu’on loue ou qu’on achète, il faut assurer le véhicule c’est obligatoire. Les assureurs exigent généralement une formule tous risques pour un véhicule neuf ou en LOA. D’ailleurs, le contrat de LOA l’impose souvent, le propriétaire juridique, c’est-à-dire la banque, voulant protéger le bien.

Combien coûte l’assurance d’une électrique ?

En 2023 les véhicules électriques bénéficiaient de tarifs légèrement plus bas que les thermiques. La prime annuelle moyenne pour une électrique était d’environ 563 € contre 645 € pour une essence/diesel (source: Boursorama/Moneyvox). Cela représentait 12% d’économie, malgré un prix d’achat plus élevé.

Toutefois, cette différence tend à s’estomper avec la fin de l’exonération de la taxe spéciale sur les conventions d’assurance (TSCA) pour les véhicules électriques, mais cette tendance s’inverse avec la réduction progressive de cet avantage et l’augmentation des coûts de réparation.

Ces montants sont à intégrer dans le coût global de possession. Ils sont équivalents en LOA ou achat, à couverture identique.

La principale différence est qu’un propriétaire peut à terme choisir de baisser sa couverture en passant au tiers après 10 ans par exemple. En LOA, ce n’est pas envisageable, il faut maintenir une assurance maximale pendant tout le contrat.

Coût de restitution ou valeur résiduelle (LOA vs achat)

LOA

En LOA la valeur résiduelle est fixée dès le départ. C’est le prix pour acheter le véhicule en fin de contrat si vous le souhaitez. Elle correspond à une estimation de la valeur de revente future. Par exemple, VR de 12 500 € après 4 ans sur un véhicule à 32 000 € (≈39 % du neuf).

Cependant, lors de la restitution, il faut faire très attention à l’état du véhicule et au kilométrage. Le contrat prévoit un kilométrage maximal (ex : 15 000 km/an, soit 60 000 km sur 4 ans). Tout dépassement est facturé, typiquement 0,15 à 0,25 € par km en plus , ce qui peut vite chiffrer.

De même, on vous facturera des frais de remise en état si le véhicule a des dommages au-delà de l’usure normale . De simples rayures ou bosses peuvent coûter plusieurs centaines d’euros en pénalité. Il faut donc entretenir et restituer un véhicule propre, révisé et dans les clous kilométriques pour ne pas avoir de coût de restitution imprévu.

Achat classique

En achat : la valeur résiduelle de votre côté est la valeur de revente que vous pourrez tirer du véhicule d’occasion. C’est une inconnue à l’achat, soumise aux aléas du marché (évolution de la technologie, des primes, état du véhicule, etc.).

Vous pouvez estimer la cote auto de votre véhicule sur notre outil.

Comme vu plus haut, une électrique perd environ 50 à 60% en 3 à 4 ans, possiblement 70 à 80% en 8 ans. Le risque est qu’une évolution du marché comme de nouveaux modèles plus performants, baisse des prix neufs, fin des bonus, problèmes de fiabilité avec des airbags, réputation etc., fasse chuter la cote plus que prévu. Mais vous pouvez aussi avoir de bonnes surprises.

Vous assumez le risque de revente, contrairement à la LOA où c’est le bailleur qui l’assume.

Clauses des contrats de LOA (décès, divorce, etc.)

Une LOA est un engagement contractuel de location. Cela implique que certaines situations personnelles, comme un décès ou un divorce, sont encadrées par le contrat (ou la loi).

Décès

En cas de décès du locataire : Le contrat n’est pas automatiquement annulé par le décès. Sauf clause spécifique, la dette de loyers restants entre dans la succession. Les héritiers qui acceptent la succession doivent en principe assumer les échéances restantes.

Deux solutions existent : soit ils continuent le contrat jusqu’au terme (ou lèvent l’option), soit ils cherchent à y mettre fin de manière anticipée. Le plus souvent, les organismes proposent (ou imposent) une assurance décès-invalidité liée au leasing. Si cette assurance a été souscrite, elle prendra en charge le capital restant dû ou les loyers en cas de décès un peu à la manière d’une assurance crédit immobilier.

Ainsi, les héritiers n’auront pas de somme à payer et le véhicule est restitué à la société de leasing (puisqu’elle en est propriétaire).

S’il n’y a pas d’assurance et que les héritiers ne souhaitent/peuvent pas payer, ils peuvent tenter de résilier le contrat. En général, cela implique de payer des indemnités de résiliation qui sont souvent équivalentes à la valeur de rachat anticipé. Le contrat peut prévoir la possibilité d’une cession du leasing à un tiers (reprendre le contrat) ou la revente du véhicule pour solder la LOA, mais ce sont des démarches complexes en période de deuil.

En pratique, il est vivement conseillé de souscrire l’assurance décès sur une LOA , surtout pour des contrats de plusieurs années.

Divorce

En cas de divorce/séparation : Il n’y a pas de clause standard « divorce » dans les contrats de LOA. Si les deux époux étaient co-emprunteurs ou co-locataires, ils restent solidairement responsables des loyers. La séparation ne libère pas de l’obligation de payer. Il faut donc s’arranger entre ex-conjoints pour décider qui garde la voiture et continue à payer.

Si personne ne veut ou peut continuer le contrat de location, il faut envisager une résiliation anticipée du leasing avec un coût.

Une autre option est de revendre le véhicule avec l’accord du bailleur et de solder ainsi le contrat, si la valeur de revente couvre le rachat anticipé.

Autres clauses à noter

Les contrats de LOA comportent souvent un dépôt de garantie (quelques loyers) restituable en fin de contrat si tout est en ordre. Ils prévoient aussi des frais de résiliation anticipée si vous voulez rendre le véhicule avant la fin (souvent très coûteux la première année, puis décroissants).

Vérifiez également les clauses sur l’entretien obligatoire, sur les assurances exigées, et sur l’option d’achat car certains contrats prévoient des frais administratifs pour lever l’option. En cas de litige, rappelons que le leasing est encadré par le Code de la consommation.